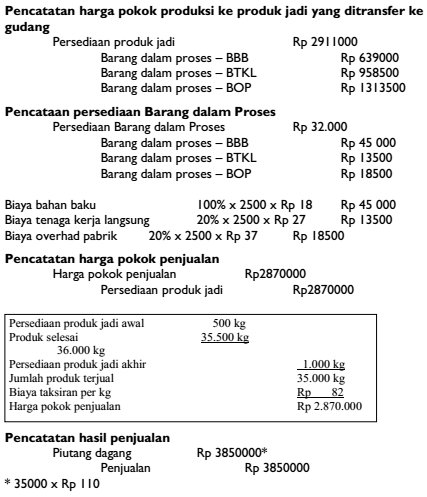

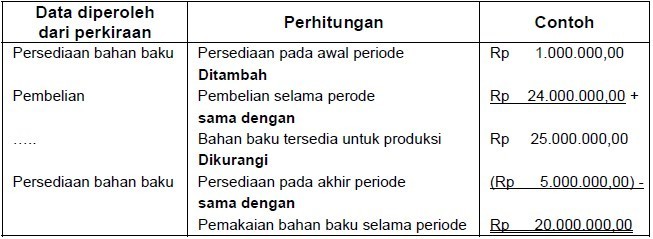

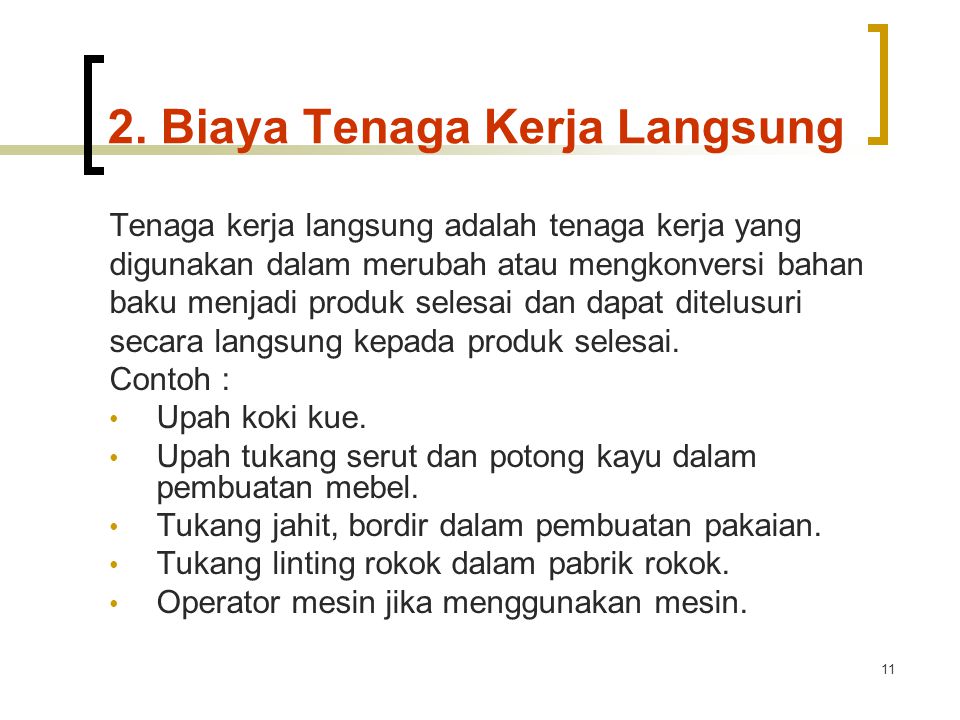

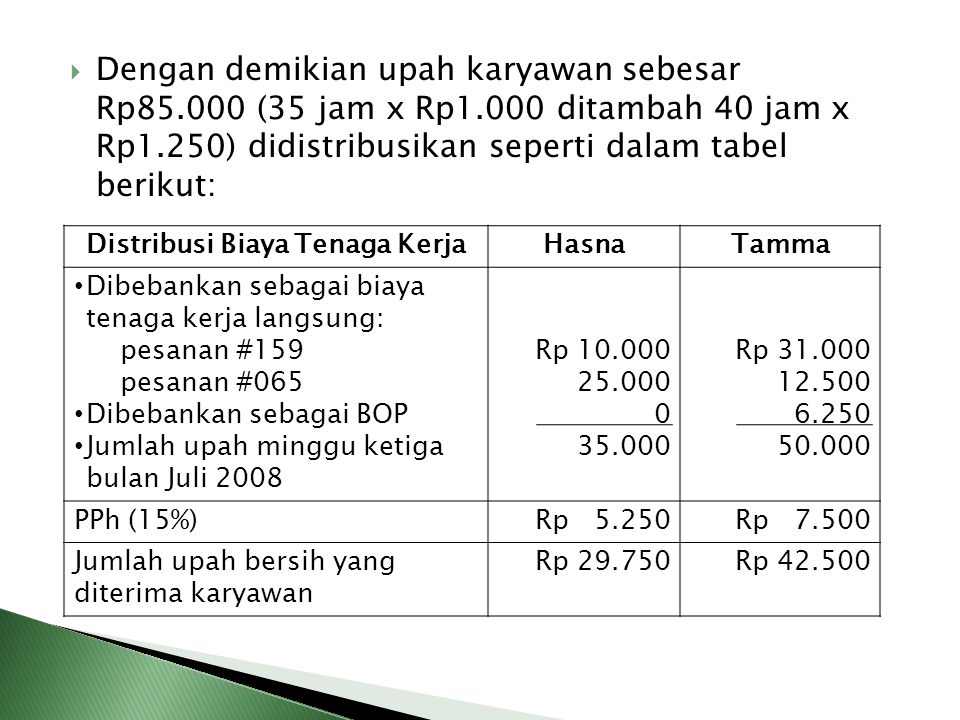

Contoh tenaga kerja langsung adalah tukang kayu pada perusahaan mebel dan tukang pelinting rokok dalam perusahaan rokok sigaret kretek tangan skt. Biaya yang dikeluarkan untuk pekerja tidak langsung termasuk kedalam biaya semi variabel dimana biaya biaya dapat mengalami perubahan namun tidak secara sebanding dengan tingkat kegiatan produksi.

Biaya Bahan Baku Dan Biaya Tenaga Kerja Langsung

Contoh biaya tenaga kerja langsung. Biaya tenaga kerja langsung dapat ditelusuri secara langsung dan dan diidentifikasi dari sebuah produk akhir produk jadi. Contohnya dalam industri garmen tenaga kerja yang memproduksi pakaian dapat dikategorikan sebagai upah. Biaya tenaga kerja langsung pada dasarnya adalah biaya terkait kerja yang dapat atribusi dengan pembuatan produk. 11000 x 600 6600000. Biaya tenaga kerja langsung secara garis besar dikategorikan sebagai orang yang langsung mengolah bahan baku atau langsung terlibat dalam proses produksi. Tenga kerja tidak langsung adalah kebalikan dari tenaga kerja langsung.

Oleh karena itu biaya tenaga kerja langsung perunit bisa di ketahui dengan cara. Definisi biaya tenaga kerja langsung adalah biaya untuk tenaga kerja yang secara langsung menangani proses produksi atau bisa dihubungakan langsung dengan barang jadi. Dalam kasus distribusi jasa biaya tenaga kerja langsung disebut biaya tenaga kerja yang diperlukan untuk menyediakan jasa tertentu. Tenaga kerja langsung adalah tenaga kerja yang dapat melakukan konversi bahan baku langsung menjadi produk jadi dan biayanya dapat dibebankan secara layak ke produk tertentu. Contoh biaya langsung. Biaya tidak langsung adalah biaya yang tidak dapat secara akurat dikaitkan dengan objek biaya tertentu.

Biaya tenaga kerja langsung atau upah langsung direct laborsebagaimana bahan baku langsung direct material upah langsung merupakan biaya tenaga kerja yang digunakan dalam produksi yang dapat diidentifikasikan secara langsung kepada produk yang dihasilkan. Contoh biaya tenaga kerja. Upah tenaga kerja tak langsung dibebankan pada produk tidak secara langsung tetapi melalui tarif biaya overhead pabrik yang ditentukan di muka. Dalam akuntansi biaya tenaga kerja dibagi menjadi dua yaitu biaya tenaga kerja langsung dan tidak langsung. Biaya ini mencakup hal hal seperti iklan dan pemasaran depresiasi produk persediaan perusahaan akuntansi dan penggajian. Contoh tenaga kerja tidak langsung yang selanjutnya ialah kameramen.

Biaya tenaga kerja langsung tidak melibatkan karyawan seperti staf kantor dan administrasi. 16500 x 750 12375000 sehingga totalnya menjadi 18975000. Biaya tenaga kerja langsung. Anggaran biaya tenaga kerja langsung. Upahnya masuk dalam biaya tenga kerja tidak langsung sebagai unsur biaya overhead pabrik dibebankan pada produk secara tidak langsung tetapi melalui tarif biaya overhead pabrik yang ditentukanterlebih dahulu. Bi aya kerikil pasir semen dan upah yang terjadi pada produksi beton.

Pengertian biaya tidak langsung. Upah tenaga kerja tak langsung ini disebut biaya tenaga kerja tak langsung dan merupakan unsur biaya overhead pabrik.

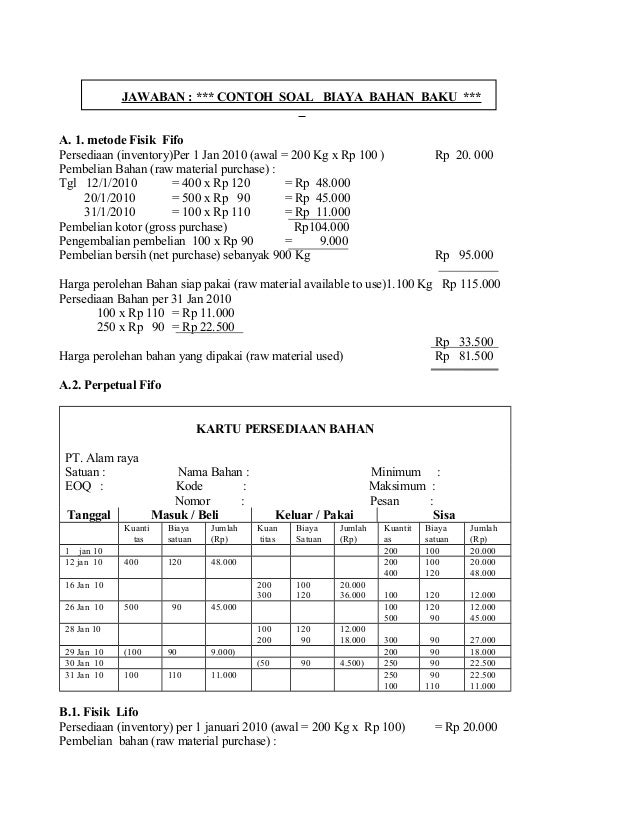

Gallery of Contoh Biaya Tenaga Kerja Langsung